в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как правильно составить возражение на иск по кредиту

Когда банк или коллекторы подают на просрочившего регулярные платежи должника иск о взыскании кредита, у того есть два выхода — согласиться с требованием или защищать свои интересы. В случае согласия нужно просто дождаться, пока решение вступит в законную силу, и начать платить. А вот при несогласии придется как следует попотеть, принимая активное участие в судебном процессе. Свою позицию ответчик отражает в письменном возражении на иск по кредиту. Как его составить и на что опираться должнику в защите своих интересов, расскажем в статье.

Обязательно ли писать возражение

Не обязательно — возражение понадобится только тем должникам, которые намерены всерьез пободаться с банками. Ст. 149 ГПК РФ содержит перечень действий, которые стороны совершают в рамках подготовки к судебному разбирательству. Согласно пп.2 п.2 этой статьи, ответчик направляет суду и истцу письменное возражение на иск банка. Однако на прямую обязанность статья не указывает. Исходя из этого обстоятельства, в равной степени можно считать, что возражение является как обязанностью, так и правом.

- При подготовке дела к судебному разбирательству истец или его представитель:

1) передает ответчику копии доказательств, обосновывающих фактические основания иска;

2) заявляет перед судьей ходатайства об истребовании доказательств, которые он не может получить самостоятельно без помощи суда.

- Ответчик или его представитель:

2) представляет истцу или его представителю и суду возражения в письменной форме относительно исковых требований;

«Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 № 138-ФЗ

Простыми словами, ответчик может изложить свое мнение в письменном виде и приобщить имеющиеся доказательства. Если не хочет — ни суд, ни кредитор не принудят его к этому. Однако, если вы действительно стремитесь к тому, чтобы банк снизил размер взыскания по долгу, возражение составлять обязательно нужно. И делать это грамотно, чтобы суд учел все приведенные в нем доводы.

Документ разрешено предоставить суду в любой момент после предъявления иска и до того, как суд первой инстанции вынесет решение. Если судья объявит о том, что удаляется в совещательную комнату для подготовки окончательного вердикта, предъявить возражения и доказательства уже будет нельзя. Кто-то скажет, что можно подать документ потом, в процессе апелляционного обжалования, но лучше делать все сразу.

При условии, что ответчик докажет уважительность причин, из-за которых он не смог предъявить возражение в суде первой инстанции, «покатит» и предъявление возражения в апелляции. В данном случае отговорки «забыл», «не знал», «не успел» не принимаются.

Это должны быть действительно веские причины — болезнь, исполнение служебного долга, проволочки или необоснованные отказы в предоставлении информации со стороны уполномоченных органов.

Всякому обстоятельству надлежит иметь документальное подтверждение — медицинскую справку, приказ руководства и тому подобное. Только тогда апелляция примет доказательства, не представленные в первой инстанции.

Короче говоря, если вы решили защищать себя в споре с банком, то писать возражение следует как можно раньше — сразу после получения копии искового заявления.

Возражение или отзыв — как правильно?

И так, и так. Возражение и отзыв на иск — это одно и то же. Понятие возражения употребляется в Гражданско-процессуальном кодексе, а отзыв — в Арбитражно-процессуальном. Суть у документов одинаковая: отвечающая сторона доносит до суда свои возражения.

В таком случае, бумагу легко перепутать. Что делать, если возражение на исковые притязания банка вы по ошибке назвали отзывом? Примет ли его суд?

Закон предсказуемо не «опускается» до таких мелочей. Поэтому все зависит от судьи:

- Один может счесть ошибку незначительной и приобщить отзыв к материалам дела.

- Другой откажет в принятии ошибочно поименованного документа, сославшись как раз на то, что отзывы фигурируют исключительно в арбитражном процессе.

- А третий объяснит ошибку и даст возможность изменить название процессуального документа, не возвращая его, а путем подачи письменного дополнения.

Тем не менее, в гражданском процессе тоже существует понятие отзыва. Но это отзыв истца на возражение ответчика. С его помощью взыскатель фиксирует свои встречные доводы, чтобы суд учел их при рассмотрении дела. Подобный обмен мнениями может происходить в рамках одного иска несколько раз: закон этого не запрещает. Главное, чтобы этот «обмен» был завершен до принятия окончательного решения. Но вернемся к возражению.

На что ссылаться в возражении

Ответ на этот вопрос зависит от характера исковых требований и содержания иска. Для примера рассмотрим типовой иск банка о взыскании задолженности и штрафных санкций по залоговому кредиту. В таком иске должнику стоит обратить внимание на следующие моменты:

- Правильный расчет суммы, предъявленной к взысканию. Ответчик должен сам рассчитать размер долга, который он уже выплатил, и сопоставить с тем, сколько требует вернуть кредитор. Иногда юристы банков в исковых заявлениях не учитывают или учитывают ошибочно те суммы, которые клиент оплатил до «выхода на просрочку». При обнаружении явных расхождений в цифрах, ответчик может к возражению приложить собственные расчеты. Судья обязан проверить их наравне со всеми другими доказательствами.

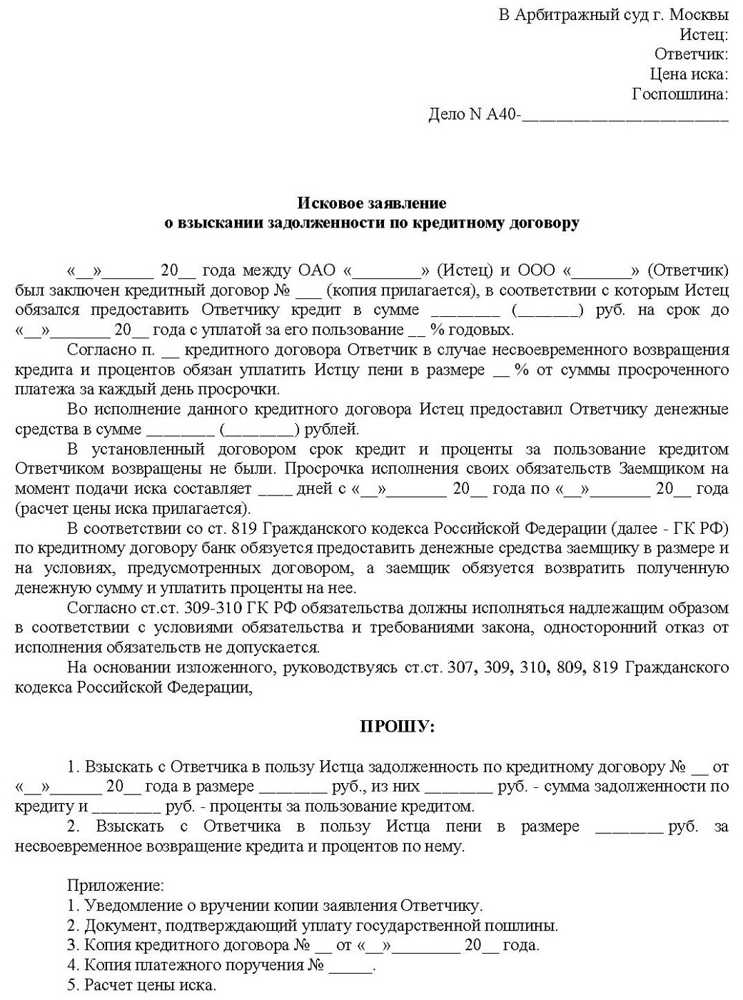

Исковое заявление кредитора о взыскании просроченной задолженности по кредитному договору

Исковое заявление кредитора о взыскании просроченной задолженности по кредитному договору - Штрафные санкции. Нужно точно посчитать неустойку, которую «накрутил» истец, и сравнить ее с основным обязательством. Совокупный размер пеней, неустойки и прочих переплат не может превышать сумму основного долга. Если расчет произведен именно таким образом, ответчик имеет право требовать снижения штрафных санкций.

- Обращение взыскания на предмет залога при незначительном нарушении. Так, кредитор не может претендовать на залоговое имущество, если сумма просроченных обязательств не превышает 5% от его стоимости, а период просрочки — менее 90 дней. Данное правило закреплено в определении Верховного Суда РФ № 4-КГ20-22-К1.

- Соблюдение условий договора. Положения кредитной сделки обязательны не только для должника, но и для банка, который не имеет права в одностороннем порядке корректировать их. Без согласия заемщика запрещено менять проценты по кредиту, размер, сроки ежемесячного платежа и другие условия.

- Срок давности. Кредитор может предъявить иск о взыскании в течение трех лет после той даты, когда ему стало известно о просрочке. На основании Постановления Пленума Верховного Суда РФ № 43 от 29 сентября 2015 года, срок давности по обязательствам, которые накапливались по частям, исчисляется по каждой выплате отдельно — проще говоря, у каждого ежемесячного платежа по кредиту свой срок исковой давности.

Аналогичным образом, исковая давность по неустойкам и штрафам будет разной, поскольку вычисляется она из даты просрочки по каждому платежу. Если из документов явствует, что срок давности пропущен хотя бы по одному платежу, об этом обязательно нужно указать в возражении. При этом, если банк ранее обращался в суд для взыскания в приказном порядке, исковая давность прекратила течь со дня подачи заявления о вынесении приказа. Ответчикам нужно знать, что судебный приказ можно отменить, подав возражение в 10-дневный срок.

С этого момента будет отсчитываться новый трехлетний срок. Если суд согласится с доводами о пропуске исковой давности, то своим решением он полностью или частично откажет в удовлетворении иска.

- Наличие поручителей. Нередки случаи, когда при просрочке выплат основным должником банк предъявляет иск напрямую к поручителю (для этого, собственно, поручители и нужны). При этом основной должник может вообще не фигурировать в заявлении. Такая постановка вопроса не является правильной.

Согласно п.1 ст. 361, п. 2 ст. 366 ГК РФ, поручитель отвечает перед банком наравне с основным должником. Но при этом сам он не может быть признан основным должником, поскольку несет перед банком отдельное «свое собственное» обязательство по договору поручительства. В свою очередь, статья 363 (п. 1) гласит, что кредитор имеет право предъявить претензии к поручителю, только если должник не платит или несвоевременно возвращает долг.

- Ответчик не брал никаких займов и кредитов. Из-за распространения мошеннических схем практически любой человек сейчас может получить иск по кредиту или кредитной карте, которую на самом деле не оформлял. Причины просты: введение в заблуждение, обман, кража документов и персональных данных. Иногда в ходе проверок выясняется, что в таких делах замешаны сотрудники банков.

Если на человека «повесили» кредит, который он не брал, недостаточно написать об этом в возражении. Предварительно нужно сообщить в полицию, получить копию заявления со штампом о принятии или талон о регистрации и предъявить документ из МВД суду. Отметим, что на время расследования уголовного дела судья приостановит рассмотрение иска. Если следствие подтвердит факт мошенничества, суд признает кредитный договор недействительным.

Как написать возражение в суд по кредиту МФО и банка

Возражение составляют по стандартным правилам процессуального документооборота. Бланк содержит «шапку» и заголовок — «Возражение».

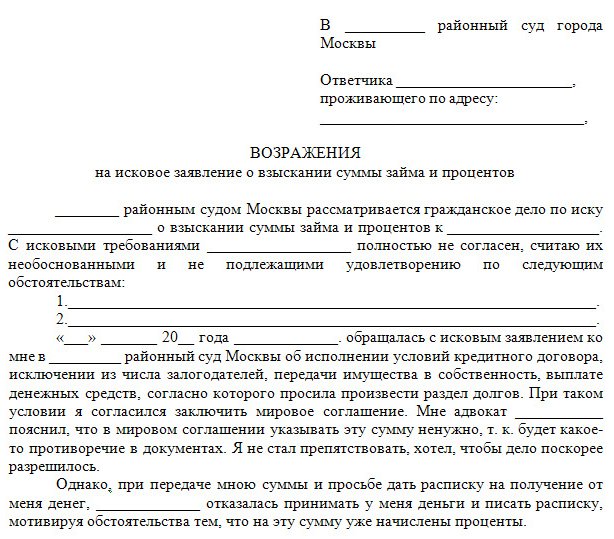

Образец возражения в суд по кредиту

Образец возражения в суд по кредитуВ самом документе указываются:

- наименование суда;

- ФИО (или название) и адрес истца;

- ФИО, адрес регистрации, паспортные и контактные данные ответчика;

- суть исковых требований;

- возражения по существу, со ссылками на доказательства и статьи законов;

- собственный расчет задолженности по займу или кредиту (если по сумме имеются разногласия);

- в резолютивной (просительной) части — требование об оставлении иска без удовлетворения полностью или в части.

Опись приложенных документов, дата и подпись — это стандартное завершение любого заявления, ходатайства или прошения, и возражение здесь не является исключением.

Составить и подать возражение, а также участвовать в суде от имени ответчика может представитель. Ему потребуется нотариальная доверенность. Текст, составленный представителем, желательно перечитать самостоятельно, чтобы при необходимости сразу внести коррективы. Поданное возражение тоже можно дополнять. Для этого составляют отдельный документ под названием «Дополнение к возражению».

Как уже сказано, подать возражение можно в любой момент, пока судья не ушел в совещательную комнату. Но лучше всего сделать это до назначения даты первого слушания, как только ответчик получил копию иска для ознакомления.

Передать возражение можно несколькими способами:

- Через канцелярию суда. На одном экземпляре работник канцелярии ставит штамп о принятии, дату, а затем возвращает заявителю.

- Заказной почтой с уведомлением. Такой способ опасен тем, что письмо может дойти с опозданием или вовсе «потеряться».

- В электронном виде на сайте суда. Для этого пользователь входит в раздел «Подача процессуальных документов в электронном виде». Затем система автоматически переведет его на портал ГАС «Правосудие», где нужно будет зарегистрировать личный кабинет и, следуя инструкции сайта, загрузить скан-копию подписанного возражения и приложенных документов.

Электронный вариант — самый быстрый и надежный способ подачи документов. Здесь все предельно просто и понятно. Единственный нюанс заключается в том, что работа с ГАС «Правосудие» требует регистрации учетной записи на портале «Госуслуг».

Перед отправкой возражения в суд, ответчик должен направить его копию для ознакомления истцу.

При подаче возражения отдельную госпошлину платить не нужно.

Что делать, если возражение не приняли?

Вообще к судебному рассмотрению принимаются любые письменные обращения от участников процесса, так как каждое из них может повлиять на конечную позицию суда. Поэтому ситуацию, когда судья не принял возражение без веских оснований, можно считать нетипичной. Позже в своем определении суд подробно разъяснит мотивы отказа и пути устранения проблемы.

Отмена кредитного договора в судеСтатья по теме

Иногда в возражении ответчик указывает требования, свойственные больше исковому заявлению. Например, требует взыскать с кредитора моральный ущерб или компенсацию каких-то расходов, связанных с исполнением кредитного договора. В таком случае судья может отказать в принятии возражения до приведения его в надлежащую форму и разъяснит возможность подачи встречного иска.

Дело в том, что должник не должен выдвигать требования, характерные для искового заявления. В возражении уместно заявлять о несогласии с притязаниями кредитора, а также требовать от судьи полного или частичного отказа в удовлетворении иска.

Ответчик имеет право подать одновременно возражение на заявление о взыскании займа и встречный иск, если у него есть претензии к кредитору. Очередность подачи этих документов не имеет значения (можно сделать это одновременно). Важно, чтобы встречный иск соответствовал нормам ГПК РФ.

Если кредитор подал на вас в суд, не спешите паниковать. Трезвый подход позволит избежать «наломанных дров». Для разъяснений обратитесь к нашему юристу: на бесплатной консультации специалист рассмотрит ваш случай и предложит пути решения. Важно не медлить — напишите нам прямо сейчас!

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А65-2973/2023

Было долга - 699 487 руб.

г. Казань

Завершено:

20.11.2023

Этапы:

31.01.2023

Поступило в работу

06.02.2023

Подача заявления

10.02.2023

Признан банкротом

Списано долга:

699 487 руб.

А54-1804/2023

Было долга - 826 390 руб.

г. Рязань

Завершено:

18.01.2024

Этапы:

26.02.2023

Поступило в работу

03.03.2023

Подача заявления

13.03.2023

Признан банкротом

Списано долга:

826 390 руб.