в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как избавиться от долгов по кредитам?

Россия — страна доступных кредитов. Заемщики не оценивают будущую кредитную нагрузку, что приводит к невыплатам и штрафам. Хуже, если для погашения ежемесячного платежа граждане берут микрозаймы, залезают в еще большие долги. Расскажем, как избавиться от долгов по кредитам и что делать, если вас атакуют банки.

Как избежать долгов?

Развитие рынка финансирования позволяет гражданам взять кредит в считаные минуты:

- с минимальным пакетом документов (часто кредиторы требуют только паспорт);

- без поручителей, залога и справок о доходах;

- без посещения отделения кредитной организации.

Банки стараются не отставать от МФО и предлагают займы онлайн и кредитные карты в своих официальных приложениях. Но, в отличие от МФО, они более тщательно проверяют платежеспособность клиентов.

Менеджеры кредитных организаций не зря проходят специальное обучение — поддавшись на их уговоры, заемщики берут кредиты на невыгодных для себя условиях.

Но даже если условия кредитования более чем лояльные, сохраняется риск попасть в просрочку. Рассмотрим наиболее типичные ситуации и как их избежать:

- Технические ошибки и задержки платежа. Рассчитывайте количество дней до даты платежа, так как перевод может проводиться более одного банковского дня (особенно если используете сторонний банк). Сбои в платежных терминалах также никто не отменял.

Самый быстрый и надежный способ — оплата через личный кабинет заемщика. Обязательно требуйте и сохраняйте чеки, квитанции и платежные документы — при спорах с кредитором они пригодятся.

- Временные трудности с финансами. К ним относятся задержка выплат заработной платы, траты на экстренные нужды (срочный ремонт машины, на медицинское обследование или лечение). Исправить ситуацию здесь поможет реструктуризация долга или кредитные каникулы.

- Потеря платежеспособности или источника дохода. Например, увольнение или понижение в должности, потеря кормильца в семье, незаконные действия третьих лиц (кража или порча собственности). Если нет денег совсем, то можно объявить себя банкротом для списания кредитных и иных долгов.

- Невнимательность. Человек пропускает платежи по ошибке, а банки начисляют штрафные проценты, пени. Такие начисления увеличивают размер долга. На практике часто просрочки допускают заемщики, набравшие много микрозаймов в МФО и кредитов в банках. Они просто путаются в датах и размерах платежей. Разумное решение здесь — оформление рефинансирования с объединением всех займов в один.

В 2024 растет количество телефонных мошенников. Аферисты могут оформить кредит на гражданина, если владеют его персональными данными. Если вы узнали о чужих кредитах на свое имя, срочно обратитесь в банк, параллельно напишите заявление в полицию.

Всегда помните, что рано или поздно придется расплатиться по своим долговым обязательствам. Вот только порядок и условия их оплаты напрямую зависят от ваших действий.

Что делать, чтобы не платить по займу официально?

Взяв средства у МФО или банка, человек поначалу погашает займы вовремя. Но что делать, когда больше нет возможности закрыть денежные «хвосты». Есть несколько методов избежать кредитных обязательств в 2024 году:

- Получить страховую компенсацию. При наступлении событий, прописанных в полисе, вопрос как не платить кредит, закрывается — долг возместит страховая компания.

- Снизить финансовую нагрузку. Здесь есть несколько вариантов: реструктуризация, рефинансирование и кредитные каникулы.

- Пересмотреть договор кредитования, оспорить незаконные положения. Это чревато затратами на юридическую помощь, но если в документе действительно есть упущения и несоответствия законодательству, часть долга можно списать.

- Выждать срок исковой давности, который составляет 3 года. Об этом часто пишут, но в реальности и вероятность положительного исхода мала — банки не забывают о кредитах и внимательно следят за сроками давности.

- Объявить себя банкротом. Оптимальный вариант, если нет денег, чтобы рассчитаться. Долговые обязательства гражданин может списать в суде или бесплатно во внесудебном порядке через МФЦ (если закрыто производство у приставов).

Рассмотрим подробнее все перечисленные выше способы, как избавиться от долгов по кредитам с детальным разбором каждого из них.

«Залечь на дно» на три года

Согласно ст. 196 ГК РФ срок исковой давности составляет 3 года. Чтобы избежать уплаты долгов, придется исчезнуть с радаров кредиторов на этот период.

Все просрочки отразят в кредитной истории, и в дальнейшем в кредитовании вам откажут. На практике срок исковой давности не работает — банки обращаются в суд в 3-летний период и передают дело приставам. А дальше долг можно взыскивать бесконечно, пока человек не признает банкротство.

Расторжение договора

Здесь придется разбираться в тонкостях и нюансах кредитования, и потребуется действительно грамотный юрист.

Рассчитывать на выигрыш можно лишь с мелкими банками или МФО, контракты и договора которых иногда не соответствуют законодательной базе. Благодаря этим оплошностям можно значительно уменьшить общую задолженность, но не аннулировать ее полностью — вернуть полученные деньги все равно придется.

Разорвать договор можно:

- если на заемщика было оказано давление или услуга была ему навязана;

- если заемщик на момент подписания документа был недееспособным;

- если банк утаил от заемщика значимые условия кредитования (к примеру, реальную переплату или процентную ставку).

Доказывать, что банк неправ, нужно в судебном порядке. Это сложно, долго и дорого — оцените перспективы с юристом заранее.

Покрытие долга страховой компанией

Оформление полиса страхования при выдаче кредита несет дополнительные затраты — они называются «страховая премия». Но при наступлении страхового случая задолженность частично или полностью компенсируется страховой компанией. Поэтому не всегда правильно писать отказ от страховки после получения займа.

Банки предлагают (а чаще навязывают) несколько схем страхования:

- Жизни и здоровья заемщика. В случае смерти или получения инвалидности 2 или 3 группы страховая полностью закрывает кредит.

- От потери работы или снижения дохода. Здесь величина страховой выплаты рассматриваются индивидуально, но обычно это 3-5 взносов по кредиту.

- Страхование залога. При ипотеке это обязательное условие. При автокредите банки также часто настаивают на оформлении КАСКО. Если с залоговым имуществом что-либо случится, заемщик сможет погасить долг перед банком за счет страхового возмещения.

Страховщики тщательно проверяют все страховые случаи. Соответственно, доказательная база здесь должна быть не хуже, чем при судебном заседании.

Как облегчить финансовую нагрузку?

Если вы добропорядочный заемщик и попали в непредвиденные материальные трудности, можно обсудить новые условия с банком. Здесь главное — вовремя обратиться в кредитную организацию. Если просрочка невелика, или еще не наступила, а и есть объективные причины снижения дохода, то банк пойдет навстречу.

Банку выгоднее сохранить клиента, чем обращаться в суд или продавать долг коллекторам. Вариантов, как законным способом снизить кредитную нагрузку, несколько.

Пролонгация займа

Это популярная услуга среди клиентов МФО. Пролонгация — отсрочка даты выплаты микрозайма без штрафных санкций и пени. Такая функция подключается либо дистанционно (в режиме онлайн через личный кабинет), либо посредством заключения допсоглашения. Обязательное условие — это погашение процентов, начисленных за время фактического пользования деньгами.

У банков не пролонгации, но есть реструктуризация займа, когда пересматривается весь график платежей.

Рефинансирование займов

Рефинансирование — это процедура оформления новой ссуды для покрытия уже имеющихся займов (одного или нескольких). Новый заем берется на более выгодных условиях: с пониженной ставкой, увеличенным сроком.

Рефинансироваться можно:

- в том же банке (ему это выгоднее, чем если вы уйдете к конкурентам),

- в другой финансовой организацией (желательно изначально уведомить текущего кредитора о сложившейся ситуации).

Через рефинансирование можно погасить сразу несколько мелких кредитов, взяв один большой займ в банке. Банки редко рефинансируют займы в МФО, и если вы набрали микрокредиты, то решением станет только оформление потребительского займа наличными для их погашения.

Реструктуризация кредита

Реструктуризация — это уменьшение ежемесячного платежа несколькими способами:

- За счет увеличения итогового срока кредитования. Договор продлевается на дополнительные месяцы (или годы), сумма кредита распределяется на большее количество выплат — размер ежемесячного платежа уменьшается. Но общая сумма выплат по кредиту вырастет, ведь банк дольше будет начислять проценты.

- За счет снижения процентной ставки. Такая схема актуальна, если текущая процентная ставка по банковским кредитам ниже той, по которой первоначально был оформлен займ. При крупном займе (например, при ипотеке) снижение ставки даже на 0,5% способно «срезать» несколько тысяч от ежемесячного платежа.

- За счет аннулирования начисленных штрафных процентов и сумм за просрочки. Если вы докажете банку, что вновь стали благонадежным заемщиком, то он может просить вам прошлые ошибки.

Отличие реструктуризации кредита от рефинансирования в том, что при реструктуризации изменяется первоначальный договор кредитования. Банк и заемщик заключают доп. Соглашение. При рефинансировании оформляется новый займ и новый договор.

Реструктуризация может предложить банк или сам заемщик. К заявлению заемщика прилагается документальное подтверждение неплатежеспособности (копия трудовой книжки с записью об увольнении или понижении в должности, документы о потере кормильца, выписки из медучреждений).

Кредитные каникулы

Кредитные каникулы — это отсрочка выплат. Для ее предоставления нужно документально подтвердить невозможность погашения задолженности по объективным причинам. Оформление каникул поможет, если нечем платить по кредиту, но это временно. Есть несколько схем их предоставления:

- полная отмена платежей на 1-6 месяцев;

- оплата только процентов по кредиту;

- оплата части процентов и части тела кредита.

В 2024 банки не обязаны давать кредитные каникулы по потребительским займам. Исключение — ипотечные каникулы, которые банки обязаны предоставить по требованию заемщиков на основании 76-ФЗ.

Процедура банкротства как способ списания долгов

Банкротство физических лиц — реальный способ не возвращать бесконечно деньги банку или МФО, попутно списать другие задолженности по закону.

Процедура проходит в суде или в МФЦ.

Банкротство в Арбитражном суде

Инициатором судебной процедуры может выступать:

- кредитор, или НФС — если задолженность перед ним превышает 500 тысяч рублей, а просрочка тянется более 3 месяцев;

- сам заемщик, если есть доказательства несостоятельности (невозможность уплаты долгов, если стоимость его имущества меньше суммы обязательств).

Если долг гражданина превысил полмиллиона рублей, а просрочка по кредитам больше 3 месяцев, то без банкротства не обойтись — по закону он обязан подать в суд заявление.

После принятия заявления суд рассматривает возможность реструктуризации долга. Если реструктуризация невозможна или провалена — денег нет, чтобы рассчитаться, суд введет реализацию имущества.

Финуправляющий опишет имущество и продаст его с аукциона в пользу кредиторов. Единственную квартиру, мебель и личные вещи не продают, поэтому 95% банкротов проходят процедуру без имущества. Если есть автомобиль, недвижимость или акции, их отправят на торги. С выручки частично закроют долги, а остатки долга суд спишет с гражданина.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Последствия признания физического лица банкротом:

- в течение 3 лет нельзя занимать руководящие должности и управлять предприятием;

- 5 лет нет возможности подавать на банкротство повторно;

- в течение 5 лет нужно будет раскрывать сведения о банкротстве перед банками, при обращении за кредитом.

Но отзывы людей, прошедших банкротство, говорят в пользу этой процедуры — ведь больше не придется скрываться от кредиторов и коллекторов и можно начать свою финансовую жизнь с чистого листа.

Банкротство в МФЦ

В МФЦ гражданин вправе обратиться, если сумма долгов меньше 500 тысяч рублей, и пристав окончили производство по ч.4 п.1 ст. 46 ФЗ №229 (в связи с невозможностью взыскания.

Внесудебное банкротство граждан проводится через МФЦ по следующей схеме:

- Гражданин подает в МФЦ заявление и список своих кредиторов.

- МФЦ проверяет человека на соответствие требованиям внесудебного банкротства, делает запрос приставам.

- Если гражданин соответствует, то в ЕФРСБ публикуются сведения о начале процедуры.

- В течение 6 месяцев проводится процедура банкротства, затем указанные в списке задолженности списываются.

Важное отличие внесудебного банкротства — оно бесплатно для должника, тогда как для признания несостоятельности через суд потребуется порядка 100–200 тысяч рублей (с учетом помощи юристов).

Прежде чем брать кредит, просчитайте риски, надежность своих источников дохода, оцените последствия просрочек. И главное — не скрывайтесь от кредиторов, идите на диалог, если надо — требуйте кредитных каникул или аннулирования штрафов.

Наши юристы помогут решить проблемы с кредитами — для разработки программы избавления от долгов проконсультируйтесь с нами по телефону или через онлайн-форму на странице.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

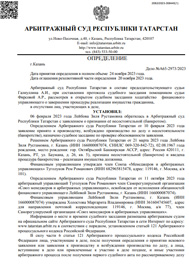

А65-2973/2023

Было долга - 699 487 руб.

г. Казань

Завершено:

20.11.2023

Этапы:

31.01.2023

Поступило в работу

06.02.2023

Подача заявления

10.02.2023

Признан банкротом

Списано долга:

699 487 руб.

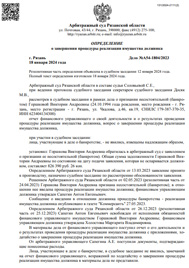

А54-1804/2023

Было долга - 826 390 руб.

г. Рязань

Завершено:

18.01.2024

Этапы:

26.02.2023

Поступило в работу

03.03.2023

Подача заявления

13.03.2023

Признан банкротом

Списано долга:

826 390 руб.