в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как проходит процедура банкротства физлиц в 2024 году

Пандемия и сложная геополитическая обстановка сделали свое дело. Закрываются предприятия, людей увольняют. В арбитражные суды посыпались заявления о признании несостоятельности — банкротятся заводы и заводчане. Государство поощряет списание долгов — процедуру банкротства физических лиц сделали доступнее, чтобы люди избавлялись от кредитов по закону. Рассказываем, что такое банкротство граждан, и кому оно подойдет.

Процедура банкротства физического лица: когда пора писать заявление?

С каким общим размером задолженностей можно легально списать долги через банкротство?

- при задолженности в 25 тысяч – 1 млн рублей возможно обращение в МФЦ за бесплатным списанием долгов;

- при задолженности от 300 000 рублей можно признать себя банкротом в арбитражном суде.

Какие долги учитывать:

- кредиты наличными и на карту, микрозаймы, овердрафты;

- залоговые кредиты, ипотеки;

- договоры поручительства;

- алименты, долговые расписки;

- обязательства в связи с предпринимательской деятельностью;

- задолженности по коммунальным услугам;

- налоги, штрафы в ГИБДД.

Важное условие для вступления в банкротство: если даже вы продадите все свои ценности (машины, квартиры, украшения и технику), вырученных денег все равно не хватит, чтобы рассчитаться по долгам.

Не нужно самостоятельно продавать последнее — некоторое имущество не забирают при банкротстве.

Что остается с должником:

- квартира, дом и земельный участок, на котором построено жилое здание (единственное жилье);

- автомобиль, если он нужен по инвалидности (это еще придется доказать в суде);

- профессиональное оборудование, инструменты для работы;

- хозяйственные постройки, домашний скот, семена для посева, если должник живет в сельской местности и занимается скотоводством и земледелием для себя, а не на продажу;

- мебель, техника, одежда, личные вещи.

Если кроме перечисленных вещей ничего нет, вам спишут кредиты, а имущество остается за вами. Если есть автомобиль или, например, гараж, дача — от кредитов освободят после продажи этой собственности.

Когда признать банкротство физлицу необходимо?

Существует ситуация, когда банкротство становится не правом, а обязанностью. Она описана в п. 1 статьи 213.4 закона № 127-ФЗ «О несостоятельности (банкротстве)».

Человек обязан отнести заявление в арбитражный суд в течение одного месяца, если:

- его задолженность превысила 500 000 рублей;

- оплата части кредитов приведет к невозможности внесения платежей по другим обязательствам.

Как это понимать?

Приведем пример. Иван Иваныч оформил в Сбербанке и в банке «Русский Стандарт» кредитные карточки. Долг по первой у него 60 000 рублей, по второй — 80 000. Платеж по 7 000 на каждую карту ежемесячно. И еще есть кредит наличными в Альфа-банке (долг 450 000). По договору надо платить по 10 000 каждый месяц. Из-за санкций квартальные премии на работе отменили, а также убрали ежемесячный бонус за выполнение плана — зарплата была 80 000, а стала всего 45 000 рублей.

С весны 2022 года Иван Иваныч может платить с зарплаты не больше 10 000 рублей, он кладет деньги в Альфа-банк, а по картам капают проценты, пени и штрафы. По закону Иван Иваныч не может выбирать, в какой банк платить, а по какому копить долг. Он не в состоянии справиться с кредитной нагрузкой и обязан обратиться в суд за признанием несостоятельности. Через процедуру банкротства физлица арбитражный суд спишет Иван Иванычу долги перед всеми тремя банками, а также проценты и пени. А заодно и долг по ЖКХ, налоги и небольшой заем на отпуск, о котором наш герой счастливо забыл.

Хорошо, а что будет, если не обратиться в суд?

- Банки и МФО подадут заявление сами, и суд введет принудительное банкротство. Процедурой будут управлять банки: дело пойдет по обвинительному сценарию.

- Кредиторы продадут долги коллекторским агентствам или обратятся к приставам.

- В банкротстве взыскатели получат основания привлечь вас к ответственности за недобросовестные действия. Они могут обвинить вас в злостном уклонении от уплаты долга (ст. 177 УК РФ) или в мошеннических действиях (ст. 159 УК РФ). Если суд посчитает, что они правы, вам могут не списать долги вообще.

Как пройти процедуру банкротства?

Внесудебное банкротство: как стать банкротом через МФЦ?

В 2020 году было запущено упрощенное банкротство без суда, а осенью 2023 года закон внес в эту процедуру существенные доработки. Его главный плюс — такое признание несостоятельности проходит абсолютно безвозмездно. Ни судейские издержки, ни госпошлины — ничего оплачивать не надо.

Итак, что требуется, чтобы списать долги бесплатно и упрощенно:

- Проверяем себя на признаки банкротства, т.е. можем ли мы пройти процедуру без суда:

- долг 25 тысяч – 1 млн рублей;

- оконченные исполнительные производства по взысканию задолженностей в связи с отсутствием имущества — по ч. 4. п. 1. ст. 46 ФЗ № 229 и вместе с тем отсутствуют новые исполнительные производства на момент обращения за банкротством;

- отсутствие имущества и доходов для расчетов с кредиторами;

- отсутствие уже открытых банкротных процессов в арбитражном суде или МФЦ.

- нововведения: не имеющие собственности пенсионеры и получатели пособий (по уходу за ребенком, например) могут списать долги в МФЦ, если исполнительным документам по их долгам больше года; граждане без имущества, на которых оформлены исполнительные документы свыше 7 лет, также могут обратиться за бесплатным банкротством.

Учитываются все задолженности, включая алименты, невзысканные кредиты, коммунальные услуги и налоги.

- Составляем список кредиторов, в котором указываем отдельно сумму просрочки, тело кредита, пени и неустойку, отдельно долги по налогам и штрафам.

- Ищем МФЦ в своем регионе — по прописке или временной регистрации[1]. Созваниваемся с сотрудниками и назначаем дату. Готовим личные документы:

- копии ИНН и СНИЛС;

- паспорт;

- свидетельство о регистрации, если подаете на банкротство в МФЦ не по прописке.

- С документами и списками являемся на прием, чтобы пройти банкротство через МФЦ. На приеме сотрудник вместе с вами заполнит заявление о внесудебном банкротстве. Можно самостоятельно заполнить его заранее или доверить это юристу.

Подаем документы и получаем расписку.

- Дальше 6 месяцев длится внесудебное банкротство.

Заявителя на упрощенное банкротство в МФЦ проверяют на соблюдение требований в части исполнительных производств. Если соответствуете, МФЦ делает публикацию в ЕФРСБ, где указаны личные данные банкрота и перечень долгов под списание.

В эти 6 месяцев банки и другие кредиторы вправе проверять, есть ли имущество, а также каково реальное финансовое положение неплательщика. Если найдут спрятанную собственность, они могут оспорить внесудебное банкротство.

- Если причин для оспаривания нет, через полгода публикуется объявление о признании банкротства и списании долгов.

Как проходит процедура судебного банкротства: пошаговый процесс

Проверьте признаки банкротства физлица

- стоимость имущества меньше величины долгов (единственную квартиру не считаем);

- сумма задолженности от 300 000 рублей;

- невозможность платить больше 10% всех долгов одновременно.

Найдите финансового управляющего

Федресурс — это официальный реестр сведений о банкротстве (он же ЕФРСБ). Здесь в свободном доступе расположен реестр арбитражных управляющих[2], среди которых можно выбрать кандидатуру для ведения судебного дела. С кандидатом нужно пообщаться заранее!

Подготовьте заявление и документы

Ориентируйтесь на нормы ст. 213.4 закона о банкротстве и на наш образец заявления о банкротстве физ. лица:

Что писать в заявлении на банкротство:

- личные сведения о должнике, о составе семьи, о рождении или усыновлении детей;

- информацию о работе, должности, о работодателе, заработной плате и месячном доходе, о статусе безработного;

- причины банкротства, сроки и свои действия — заявки на кредитные каникулы, реструктуризацию, если пытались договориться с банками;

- данные о кредиторах, о суммах задолженности, об основаниях возникновения и сроках, платежах, списаниях банков, залоге;

- сведения об имуществе, о праве собственности, об ипотеке или автокредите;

- о пройденных судах и делах в ФССП;

- ходатайства: об отсрочке уплаты вознаграждения управляющего или о введении процедуры реализации имущества без реструктуризации долгов;

- информация о СРО АУ, в члены которой входит ваш управляющий.

Какие документы готовить для банкротства?

Приложите все, что подтверждает данные, указанные в заявлении:

- копии свидетельства о браке, разводе, смерти супруга, рождении детей;

- документы на имущество;

- копию трудовой книжки, копию приказа об увольнении, справку из центра занятости;

- выписки из банков, справки о депозитах и остатке на счетах;

- кредитные договоры, претензии из банков, судебные решения о взыскании, постановления приставов;

- квитанции об уплате госпошлины и вознаграждения для финансового управляющего.

Пакет документов передается в арбитражный суд. Назначается дата первого заседания, которая знаменует начало процедуры. Обычно требуется около месяца-двух с момента подачи документов до заседания.

Что происходит на суде по банкротству?

На первом заседании судья назначает финансового управляющего и определяет процедуру: реструктуризация долгов или реализация имущества.

В 85% случаев это реализация имущества. Реструктуризацию вводят редко — граждане идут в суд, когда у них уже нет доходов и имущества, поэтому в 98% процедур реструктуризации долгов в России заканчиваются тоже реализацией имущества.

Реализация — что это?

Это проверка финансового положения, продажа объектов, которые не защищены положениями ст. 446 ГПК РФ, расчеты и списание долгов.

После ввода реализации имущества:

Реализация имущества при банкротстве физических лицСтатья по теме

- арбитражный управляющий подает публикации в газету «Коммерсантъ» и на Федресурс;

- должник обязан передать управляющему доступ к своим банковским картам и счетам;

- управляющий проверяет финансовое положение, отчитывается перед кредиторами и судом;

- готовится реестр требований кредиторов — тех, кому банкрот должен деньги;

- формируется конкурсная масса — это список имущества. Далее часть объектов (или все!) исключаются по требованиям ст. 446 ГПК РФ. Всегда исключают единственное жилье банкрота — на улицу человека не отправят;

- доходы должника идут в конкурсную массу, но он вправе получать деньги на содержание детей и себя, на оплату лечения, на аренду и другие важные расходы.

В 80% случаев торги не проводятся, так как продавать нечего. Долги списывают, ничего не забирая.

На финальном этапе суд рассматривает отчет финансового управляющего и освобождает человека от долговых обязательств. Платить по кредитам теперь не нужно.

Сколько длится процедура банкротства физлиц?

Стандартный срок процедуры составляет 7 до 9 месяцев:

- Подготовка документов, заявления и поиск финансового управляющего: 1 месяц.

- Рассмотрение заявления: 1-2 месяца.

- Реализация имущества: 6 месяцев.

Реализация продлевается, если проводятся торги, и нужно время для продажи имущества.

Сколько стоит процедура? На старте потребуется 26 000 рублей, в дальнейшем для публикаций и почтовых расходов — 30 000 рублей. Идеальных дешевых процессов не бывает, поэтому нужно готовить 100 000-150 000 рублей. Стоимость услуги сопровождения банкротства под ключ в нашей компании для удобства клиентов возможно «разбить» на помесячные платежи.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Что будет после процедуры банкротства?

- Нельзя повторно пройти банкротство в течение 5 лет.

- Нельзя в течение 3 лет учреждать юридические лица и управлять организацией, предприятием. В течение 5 лет не удастся зарегистрировать ИП, если вы банкротились в статусе индивидуального предпринимателя.

- Разрешено брать новые кредиты после банкротства, но первые 5 лет вы обязаны уведомлять банк о пройденной процедуре.

- Разрешено работать на любых должностях (кроме гендиректора) в государственных и частных организациях.

- Если купить после банкротства квартиру, машину или открыть дебетовый счет — процедуру не возобновят, результаты не пересмотрят. Долги списывают, чтобы граждане начали нормально жить.

- Банкротство не касается близких, семьи и супругов — они могут быть директором, учредителем, ИП, иметь доходы, пока длится суд и после вашего банкротства.

Последствия процедуры минимальные: вряд ли вы будете страдать от запрета на учреждение ООО. Но точно вздохнете свободно без коллекторов и приставов!

Плюсы и минусы банкротства

- избавитесь от долгов навсегда;

- требования банков и коллекторов прекращаются с первого заседания суда,

- приставы сначала приостанавливают взыскание, снимают аресты, а после банкротства и вовсе закрывают дела;

- суд не оставит вас без единственного жилья и основного дохода.

- процедура длится больше полугода;

- банкротство через суд платное, нужно иметь хотя бы 25 300 рублей для запуска (но затем возможна рассрочка);

- если есть ипотека или другой залог, вы его потеряете;

- бесплатное банкротство доступно далеко не каждому — сложно соответствовать его критериям.

Не ждите кредитной амнистии, помощи Путина или банковского коллапса. Избавиться от проблем с банками легально можно через банкротство. Если вы никогда ранее не были в суде — юрист проведет процедуру, и вам спишут кредиты, займы и долги. Нужна помощь квалифицированных специалистов? Закажите бесплатную консультацию, мы готовы вам помочь.

Вопросы

Стандартная процедура банкротства длится 7-10 месяцев. Влияет загруженность судей — в Москве и Петербурге дел больше, ждать дольше. Если есть машина или недвижимость, кроме единственной квартиры, вы обанкротитесь за 10 месяцев. Если продавать нечего — быстрее. Работать в время банкротства можно, но зарплата перечисляется на специальный счет управляющего, с которого выдает банкроту деньги из расчета МРОТ на самого должника и каждого его иждивенца (несовершеннолетние дети).

Отсутствие работы не влияет на списание долгов. Даже если суд заинтересуется, почему вы не работаете — поясните, что в поисках, но в этом году с трудоустройством сложности.

Если сумма долгов 25 тысяч – 1 миллион рублей, и исполнительное производство закрыто судебным приставом в связи с отсутствием имущества, можно бесплатно обратиться в МФЦ за банкротством. Если банкротство в МФЦ не подходит, а долг больше 300 000 рублей, возможно судебное банкротство. У нас есть рассрочка до года и скидка для пенсионеров.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А65-2973/2023

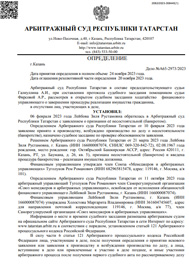

Было долга - 699 487 руб.

г. Казань

Завершено:

20.11.2023

Этапы:

31.01.2023

Поступило в работу

06.02.2023

Подача заявления

10.02.2023

Признан банкротом

Списано долга:

699 487 руб.

А54-1804/2023

Было долга - 826 390 руб.

г. Рязань

Завершено:

18.01.2024

Этапы:

26.02.2023

Поступило в работу

03.03.2023

Подача заявления

13.03.2023

Признан банкротом

Списано долга:

826 390 руб.